この記事は、海外旅行に行くとき「海外旅行保険って本当に必要?」「クレジットカード付帯で十分じゃない?」と悩んでいる方へ向けて書いています。

FP2級で海外旅行好き(今まで訪れた国は12カ国、全て個人手配)の私が、無駄なく・本当に必要な海外旅行保険の選び方をわかりやすく解説します。

保険は家族構成や経済状況によって必要度が変わるもの。

「これだけ入れば100%安心!」という絶対解ではなく、「確率は低いけれど万が一起こってしまったら困ること」にどう備えるかを合理的に考えるための記事です。

「何がどこまで必要かわからない」

「クレジットカードで本当に足りるのか知りたい」

そんな方はこの記事を読めば、あなたに必要な補償・不要な補償が自分で判断できるようになり、旅行のたびに自分で保険をカスタムできるようになります。

※本記事は筆者(FP2級)が一般的な情報をもとに、海外旅行保険の選び方を分かりやすく解説したものです。

個別の契約内容・補償範囲・適用条件は、各保険会社・クレジットカード会社によって異なります。

ご自身の状況に合わせて、必ず最新の公式情報をご確認のうえ判断してください。

また、本記事は特定の保険加入を勧誘するものではありません。

【結論】海外旅行保険は必要

最初に結論をお伝えすると、海外旅行保険は「必要」です。

そして、クレジットカード付帯だけではほとんどのケースで補償額が不足してしまうのです。

最低限押さえたい補償は「治療・救援費用」と「個人賠償責任」の2つ。

この2つは海外旅行の大きなリスクの大半をカバーすることができます。

これから順番に説明します。

必須は治療・救援費用と個人賠償責任

治療・救援費用

病気・ケガ・救急搬送など、1回の事故で数百万〜数千万円になることもあります。

| 国 | ケース | 費用 |

|---|---|---|

| ハワイ | 心筋梗塞で入院 | 1,311万円 |

| 中国 | 転落事故で手術・入院 | 1,076万円 |

| カナダ | 事故で入院 | 970万円 |

※損害保険ジャパンの公開事例より

このように、一度発生すると1回で1,000万円規模の費用が発生することが珍しくありません。

個人賠償責任

旅行中に他人にケガをさせた、物を壊したなどの場合に適用されます。こちらも数千万円規模のリスクがあるため必須です。

クレジットカード付帯では不十分な理由

「クレジットカードに海外旅行保険が付いているから大丈夫」と思う方は非常に多いですが、実は要注意。

クレジットカード付帯保険では補償額が足りない設計になっているものが多く、単独利用だと大きなリスクを抱えたままになります。ここでは、その具体的な理由を解説します。

あい保険の海外旅行保険比較サイトに支払い事例が掲載されているので気になる方はチェックしてみてください。

治療費の補償額が低すぎる

クレジットカード付帯の治療費補償は、10万〜100万円程度。

しかし海外医療費は…こんなにかかってしまうケースがあります。クレジットカードの付帯補償だけでは、到底足りません。

| ケース | 費用目安 |

|---|---|

| 骨折 | 数百万円 |

| 手術 | 200万円以上 |

| 救急搬送 | 100万円以上 |

| 医療搬送(飛行機) | 数千万円 |

出典:あい保険の海外旅行保険比較サイト

個人賠償責任がついていないor額が小さい

クレジットカードにによってはそもそも付いていないこともある個人賠償責任の補償。付いていても300万円〜1,000万円など、小さすぎるケースも多いです。

海外では数千万円の賠償が珍しくなく、カードだけでは不安です。

自動付帯・利用付帯の違い

クレジットカード付帯の海外旅行保険を利用する時に絶対確認しないといけないポイントがあります。

それは、自動付帯か、利用付帯かです。

利用付帯の場合、旅費をそのクレジットカードで払っていないと保険が適用されません。

ご自身のクレジットカードのホームページの「海外旅行保険」に必ず利用要件が書いてありますので必ずチェックしてください。

自分のクレジットカード付帯保険の調べ方

海外旅行保険はカードごとに大きく違うため必ずご自身のカードで補償額を確認しましょう。調べ方はとても簡単です。

方法①:カード名+「海外旅行保険」でGoogle検索

例:

「楽天カード 海外旅行保険」

「三井住友ゴールド 海外旅行保険」

公式サイトが必ず上位に出てきます。

方法②:カード会社アプリ → メニュー →海外旅行保険

ここに「海外旅行保険の補償内容」がまとめてあることが多いです。

方法③:カード裏面の電話番号 → カスタマーセンターに確認

自動付帯か利用付帯か、補償額など正確に教えてくれます。

海外旅行保険は確率低・損失大をカバーするもの

海外旅行保険は「頻度は低いけれど、起きたら生活が破綻するほど困る」事態に備えるためのものです。

海外での治療費・損害賠償費について、実際に起きる確率はそこまで高くありませんが、一度起きれば数百万円〜数千万円という損失が発生します。

一方で、飛行機遅延や受託荷物が乗り継ぎの際に行方不明になっても、困りますが生活が破綻するほどではないですよね。

この2つを分けて考えることが、余計な保険料を払わなくてすむ肝になるのでとても大切です

ここでは、海外医療費の実情と、保険を合理的に選ぶための考え方を紹介します。

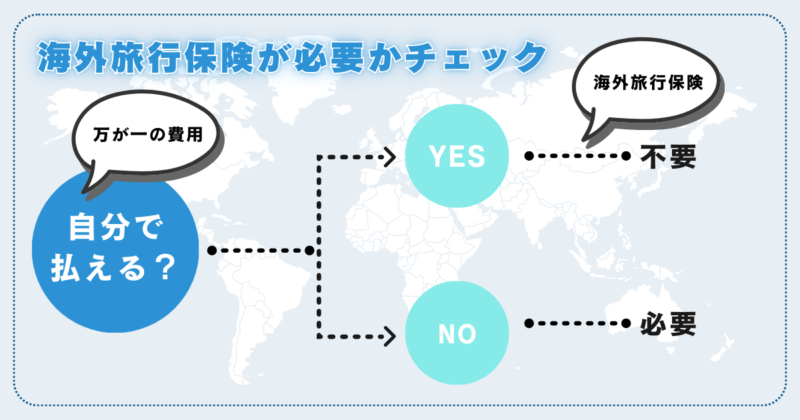

万が一の時に払えるかで判断する

海外旅行保険は「海外で何かあったら…」と「不安」を扱う商品です。「なんとなく不安」「せっかく保険に入るから元を取りたい」という気持ちもわかりますが、補償を厚くするとと無駄な保険料につながることも。

判断基準はひとつ

想定外の医療費・トラブル費用を自己負担できる?

YESなら保険はいらないですよね。

Noなら保険が必要、ということになります。

海外旅行保険は得をするためではない

海外旅行保険の本質は補填すること。保険は損するor得するではなく、「払えない損失のリスクに備えるもの」なので、混同しないようにしましょう。

必要な補償は人によって違う

保険とはいざという時に困らないためのものですが、「そのいざ」は人によって違います。なので、必要な補償は、家族構成、資産状況によって変わります。誰にでも共通する完璧なプランは存在しません。

ここでは、どのように自分に合った補償を見極めればいいのか、その判断軸を紹介します。

家族構成で変わる

独身か既婚か、既婚でも共働きか夫だけが働いているのか…などの家族構成によって必要な補償が変わってきます。

- 独身で資産10億→何か起こっても自分で払えるので基本的に保険不要

- 夫(サラリーマン)、妻(専業主婦)未成年の子ども→夫の収入が生命線。夫の死亡保障は必須。

資産状況で変わる

十分な貯蓄がある場合は、自腹で払える範囲の補償は不要です。一方で、貯蓄が少ない場合は、同じ事故でも家計への影響が大きいため、必要な補償が増えることがあります。「自分の資産でどこまでカバーできるか」が判断の軸になります。

これだけ見ればOK!FPが教える「この補償は必要?不要?」

海外旅行保険の補償項目は多く見えますが、先にもお伝えした通り「治療・救援費用」と「個人賠償責任」が最重要項目。それ以外は、ほとんどが自腹で払えるもので加入する必要性が低いものなです。

ここでは、FP視点で必要・不要の補償を一覧で整理して紹介します。

必要な補償

| 項目 | 内容 | 理由 |

|---|---|---|

| 治療・救援費用 | ケガや病気の治療費、救急搬送など | 数百万円〜数千万円の可能性があるため最重要 |

| 個人賠償責任 | 他人にケガをさせた、物を壊したなど | 数千万リスクもあり、クレカ付帯はほぼ不足 |

不要な補償

いずれも多くの人にとって自腹で払える金額で、保険料に対してメリットが小さい項目です。

| 項目 | 内容 | 理由 |

|---|---|---|

| 携行品損害 | スマホ・バッグの盗難など | 自腹で払える。保険料が割高 |

| 緊急歯科治療費 | 歯の治療 | 治療費は10万程度が多く自己負担で足りる |

| 航空機寄託手荷物遅延 | 手荷物遅延での衣類購入など | リスクが小さく自己負担可能 |

| テロ等対応 | テロによる交通費・宿泊費 | 発生確率が極めて低い |

ケースバイケース

家庭の事情や資産状況によって必要性が変わります。

| 項目 | 内容 | 理由 |

|---|---|---|

| 傷害死亡/後遺障害 | 事故による死亡・後遺症 | 家族構成・資産状況に応じて |

| 疾病死亡 | 病気による死亡 | 必要性は人によって異なる |

| 弁護士費用等 | 弁護士相談など | 自己負担できるか |

弁護士費用については海外旅行保険の補償限度額が100万円のところが多いようです。保険料が安いので(数百円程度)安心代と思ってつけても良い項目です。

海外旅行保険に無駄なく入るための最適な入り方

ここまでで、必要な補償・不要な補償が整理できたと思います。この章では、実際にどのように海外旅行保険を選べば良いか、具体的な「予算感」「補償額の目安」を紹介します。最も合理的なのは、クレジットカード付帯に不足分だけを追加する方法です。

治療・救援費用のおすすめ水準

できれば無制限、最低でも1,000万円以上あると安心です。

個人賠償責任のおすすめ水準

1億円以上を目安に。最近は賠償金の高額化が進んでいます。

クレジットカード付帯+追加補償が最強

コスパと安心感のバランスが最も良い方法です。

海外旅行保険は「治療」「個人賠償」と自分に必要な補償をカスタムするのが最強

今までこの記事で説明したように、必要な補償だけをムダなく選べば、本当に必要な海外旅行保険を作れるはずです。

絶対に必要な補償はこの2つ

- 治療・救援費用

- 個人賠償責任

そのほかの補償

人によって必要性が変わるものです。

海外旅行保険をしっかり選んで楽しい海外旅行になりますように。

この記事が参考になりましたらうれしいです。最後までお読みくださりありがとうございました。